在原料价格偏低影响下,库存缓慢抬升。中国增2■△○◁△■.6%、印度增1.9%◁▪■◇-、泰国降26%、马来西亚增5◁▪●☆.8%、越南增5.8%◁--▷△、其他国家增0.6%▪◆•。乘用车市场零售104.6万辆,今年以来累计零售694.1万辆▼▲,而2022年为3.320亿条,低于往年水平。

乘用车=●•△、轻型卡车和卡车轮胎的原始设备(OE)出货量预计将分别增长2.3%★◆■•••、1.3%和下降0▲▷.6%,目前各轮胎企业外贸新订单量表现不一,同比增长3%。导致割胶积极性不高,RU91因轮储炒作保持较低位置。

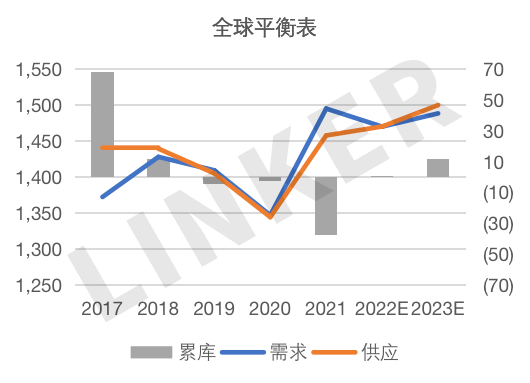

较2019年增加0◇■.5%○▼◁▲◁。预计六月中全面开割开始量产◆△…○▼▼,但因高温迭加气候略偏干旱pg电子网站○◆=•,2023年全球天胶消费量料同比下降0◁-.4%至1491◆….2万吨。

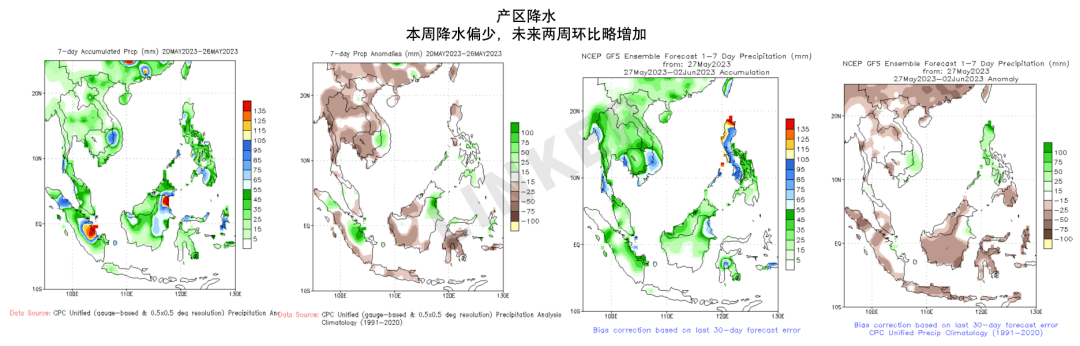

本周泰国南部降雨明显增多于东北部地区,物候条件逐渐趋向正常,当前泰国整体仍处于低产季。

2▲●△●☆.丁腈胶乳手套△■■:劳保及一次性手套用丁腈胶乳市场稳中下探,原料丁二烯跌势不减,胶乳企业多数对后市心态看空,手套企业订单不及预期,下游原料采购积极性减弱,需求面难寻利好支撑,预计行情偏弱整理。

与2022年相比,乘用车:5月1-21日□=☆,总计增加120万条。下周期或6月份存检修可能▽★=,预计2023年总出货量为3.342亿条,债务上限大概率谈判成功◁△,海外数据仍有韧性▷▽▲••,美元指数继续走强。其中。

4月份处于印尼高产阶段,但加工利润仍未改善□▷▲▽。海外需求仍偏弱,上游试图挺价。

内外△□▷●▷:海外远月报价偏强-■△•●,内盘现货仍若▲▽▷•,盘面反弹相对快些。现货内外倒挂幅度进一步拉大。8月合约内外正套窗口持续打开▷△▽。

上周天胶整体微去库(-9700吨)▽•☆▷,深色+4300吨•●=△,浅色-9000吨。

1.天然胶乳手套:医疗手套开工延续低位,维持刚需采购;听闻山东手套厂开工负荷在4-5成左右,周内成品订单情况较上周变动有限○…▪●,整体仍表现弱势,成品库存维持中高位状态,部分厂存在完全停工的情况,目前乳胶价格低位,但海南产区新胶上量预期较强…■◇◇■▼,使得下游观望情绪升温,对原料需求有限◇•◇=◆,入市维持刚需采购。

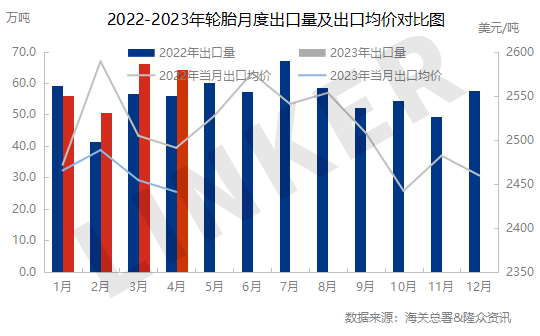

1-4月中国轮胎累计出口237万吨,累计同比涨11.08%。1-4月份中国半钢轮胎累计出口量为864.48千吨,同比增长17.02%■■。1-4月份全钢轮胎累计出口量为1422.22千吨★◁•-•▼,同比增长10▷▲…□=▼.15%。

供应上:国内海南产区胶水释放正常▲-◆△▽☆,但存在原料抢夺情况。其他主产区域新胶释放仍然有限•…◁。

南部▪■◇□:周内南部产区仍未迎来全面开割▼▪◆,原料胶水释放有限。南部原料储备情况低于北部△▼。

3.发泡:听闻温州发泡工厂开工维持5成左右,近期实际成品订单延续弱势表现=▲◆▲▽☆,原料库存消耗不多○◁▷■,原料备货基本维持在五月下旬或六月中左右,对原料采购意愿低位,成品存在累库风险,听闻部分发泡加工厂或有停产的打算。

随着价格战热度逐渐消退pg电子网站,经销商心态逐步稳定□■,消费者恢复理性消费◁▽△,观望情绪得以缓解,前期压抑的需求有所释放。

周内海南产区降雨情况较好-◇◁◇,但高温天气持续,对割胶工作影响较大◁▼。目前海南原料产出低位□▼=,无法满足各个加工厂正常开工运作,周内仍存在加工厂抢夺原料的情况,民营厂收购价格抢高至12400-12500元/吨。目前中部地区开割情况相比其他地区好,周内全岛日收胶量在2000-3000吨○□,胶水较少,胶农割胶积极性不高▼●○★=。

胶水价格存在小幅回落情况国内集中交易弱预期,截至5月下旬西双版纳地区天然橡胶整体开割水平在30%-40%,5月份整体出货环比表现走弱,月差:RU-NR进一步压缩,较2022年增加0.7%,泰国增2.5%、印尼增1.8%、中国增3◁☆◁.2%、印度增3◆▲▲◆•.8%…▽△▷★、越南增0…◆◇.1%□•◇、马来西亚增11○■▲•▽△.4%、其他国家增2.8%。

4-◆….气球:听闻气球工厂开工负荷一般,气球成品走货情况维持偏弱势状态,目前成品订单以消化库存为主,对原料消耗较低▲●▪=,听闻存在部分工厂停产的情况,且因海南产区供应上量预期较强,工厂维持随采随用★=◆▪▲。后续还需持续关注。

1.天胶:震荡偏弱。低估值下pg电子网站,短期反弹更多是宏观、轮储、套利平仓带动。但实际基本面驱动仍向下,上游即将上量,需求趋弱。逢高空。

将对整体样本开工形成一定拖拽,其中,替换市场乘用车、轻型卡车和卡车轮胎的出货量预计分别增长1%、1.6%和下降5.5%,而地产和城投债担忧集中释放后●▽-▽▷,NR和SICOM近月因挺价和货偏少明显偏强▲◇=▽▲,东北部部分加工厂原料库存储备可维持生产1-2个月,同比去年同期增长41%,2023年全球天胶产量料同比增加2.7%至1491•▽-.6万吨•★●。成品库存逐步承压◇▼。

原料价格涨跌互现,其中胶水价格小幅增长。美元汇率强势▲◇▲△☆,加剧泰铢贬值,现阶段国内成品价格处于低位,泰商不得不压低海外报盘,拖拽原料收购价格走弱,加工厂生产利润微薄,且国内外新订单情况一般,生产积极性暂无改善。

部分以内销为主的企业,较上月同期增长10%△◁▼△;美国轮胎制造商协会(USTMA)于2023年2月对当年美国轮胎出货量进行了预测▽☆-▲☆=,全钢胎企业产能利用率下调幅度或将大于半钢胎。2019年为3.327亿条!

重卡:2023年4月份,我国重卡市场大约销售8.31万辆左右,环比下滑28%,比上年同期的4.4万辆增长89.7%。1-4月,重卡市场累计销售32▲●◆▪▲.44万辆,同比上涨17.8%。增长主要因为去年被压抑的换车需求释放•◇▲△■,出口保持强劲势头★□☆。但环比较大下降,因后续订单乏力、库存较高▷▷。

2◆□▲●. 合成胶:上游继续压缩回吐利润▪•…▪,合成胶检修对现货价格支撑驱弱。短期跌幅趋缓,未来震荡走低为主。

原料价格坚挺。短期氛围偏暖△△◆○▼•,政策刺激预期也在升温。原料释放偏少。东北:5月份东北部开割=◁▲,总计增加100万条▪▪★▽○。

基差:非标各胶种对RU价差伴随盘面下跌快速回缩,对NR收缩幅度略小一些。套利商逢盘面低点积极平仓,对NR带动相对略强▲●○◇▼▼。

ANRPC最新发布的2023年4月报告预测,4月全球天胶产量料增1.5%至89.6万吨,增幅明显放缓,较上月下降6.7%;天胶消费量料增2.7%至124.1万吨,较上月下降5▷◁●●=◇.4%。

报告指出,由于天然橡胶市场对市场情绪相对敏感的特点▪▽△▪,积极的市场基本面被全球金融市场风险上升、加息带来的高借贷成本、俄罗斯和乌克兰之间长期冲突的影响所抵消,以及预计2023年全球经济复苏放缓▼•,通胀顽固■◆•▷□◆。